Phân tích Ngành

Tự động hóa quy trình tín dụng bằng Smart Contract và thách thức

Smart Contract – hợp đồng thông minh đang mở ra hướng đi mới cho ngành ngân hàng trong việc tự động hóa quy trình tín dụng. Tuy nhiên, liệu đây là bước tiến tất yếu hay vẫn còn là một thách thức trong thực tế vận hành?

1. Smart Contract: Khi hợp đồng biết “tự thực thi”

Trong thế giới tài chính, hợp đồng là nền tảng của mọi giao dịch. Nhưng hầu hết các quy trình này vẫn phụ thuộc vào con người, từ phê duyệt, xác minh, đến giải ngân. Điều này khiến quy trình tín dụng trở nên tốn thời gian, chi phí và dễ phát sinh sai sót.

Sự ra đời của Smart Contract (hợp đồng thông minh) trên nền tảng Blockchain đã thay đổi cách nhìn đó.

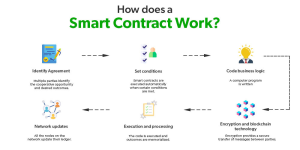

Hiểu đơn giản, Smart Contract là các đoạn mã lập trình được lưu trữ trên blockchain, có khả năng tự động thực thi khi đủ điều kiện đã được lập trình sẵn.

Ví dụ:

-

Khi khách hàng hoàn tất nộp hồ sơ, hệ thống tự động kích hoạt quy trình thẩm định tín dụng.

-

Khi điều kiện giải ngân được xác nhận (ví dụ: tài sản bảo đảm đã được đăng ký hợp lệ), hợp đồng sẽ tự động chuyển khoản mà không cần chờ phê duyệt thủ công.

Từ “ký giấy” đến “ký mã”

Khác với hợp đồng truyền thống dựa trên chữ ký tay hoặc điện tử, Smart Contract hoạt động dựa trên logic lập trình.

Điều này giúp:

-

Loại bỏ khâu trung gian.

-

Giảm rủi ro gian lận.

-

Tăng tốc độ xử lý giao dịch.

2. Ứng dụng Smart Contract trong quy trình tín dụng ngân hàng

Không chỉ là khái niệm công nghệ, Smart Contract đã và đang được thử nghiệm trong nhiều khâu của quy trình tín dụng, đặc biệt tại các ngân hàng số và tổ chức tài chính quốc tế.

Xét duyệt và giải ngân tự động

Thay vì mất hàng ngày để kiểm tra hồ sơ thủ công, Smart Contract có thể:

-

Kết nối trực tiếp với hệ thống KYC (Know Your Customer) và chấm điểm tín dụng tự động.

-

Kích hoạt giải ngân ngay sau khi điều kiện tín dụng được đáp ứng.

Một số mô hình quốc tế như Aave hay Compound (trong lĩnh vực DeFi) đã áp dụng cơ chế này, người vay gửi tài sản thế chấp, hợp đồng tự động xác định tỷ lệ vay và tự động thanh toán khi đến hạn.

Quản lý tài sản đảm bảo

Smart Contract cho phép liên kết tài sản thế chấp (như bất động sản, cổ phiếu, hoặc thậm chí hóa đơn điện tử) vào chuỗi khối. Khi khách hàng thanh toán đúng hạn, quyền sở hữu được tự động cập nhật; nếu trễ hạn, hợp đồng tự động kích hoạt điều khoản thu hồi.

Tự động hóa báo cáo và kiểm toán

Tất cả dữ liệu được ghi nhận trên blockchain, minh bạch và không thể sửa đổi.

Điều này giúp quá trình kiểm toán, báo cáo rủi ro, và tuân thủ (compliance) diễn ra nhanh chóng, chính xác và gần như không thể gian lận.

3. Lợi ích thực tế

Giảm thời gian xử lý

Một quy trình tín dụng truyền thống có thể mất 3-5 ngày để hoàn tất. Với Smart Contract, thời gian này có thể rút ngắn chỉ còn vài giờ hoặc thậm chí vài phút.

Tăng tính minh bạch và an toàn

Tất cả điều khoản, điều kiện và hành động được ghi vĩnh viễn trên blockchain, không thể chỉnh sửa.

Điều này giúp:

-

Ngăn chặn gian lận tín dụng.

-

Dễ dàng truy vết khi xảy ra tranh chấp.

Giảm chi phí vận hành

Theo khảo sát của BCG (2024), các ngân hàng áp dụng tự động hóa quy trình bằng Smart Contract có thể tiết kiệm đến 30–50% chi phí xử lý tín dụng, đặc biệt ở các khâu kiểm tra, phê duyệt và giám sát.

4. Nhưng thách thức vẫn còn đó

Dù mang lại nhiều hứa hẹn, Smart Contract vẫn chưa thể “thay thế hoàn toàn” hệ thống tín dụng truyền thống.

Vấn đề pháp lý

Hiện nay, khung pháp lý tại Việt Nam và nhiều nước vẫn chưa công nhận giá trị pháp lý của Smart Contract như một hợp đồng dân sự hoàn chỉnh.

Điều này khiến ngân hàng khó triển khai rộng rãi, đặc biệt trong các giao dịch có giá trị lớn hoặc liên quan đến nhiều bên thứ ba.

Rủi ro từ lỗi mã nguồn

Một Smart Contract chỉ “thông minh” đúng bằng cách nó được lập trình.

Nếu đoạn mã có lỗi, hợp đồng có thể thực thi sai, gây thiệt hại tài chính nghiêm trọng, và vì blockchain không thể chỉnh sửa, việc “sửa lỗi” là cực kỳ khó khăn.

Bảo mật và tích hợp hệ thống

Để vận hành trơn tru, Smart Contract cần tích hợp với nhiều hệ thống nội bộ: core banking, CRM, dữ liệu khách hàng, hệ thống kế toán…

Mỗi điểm kết nối là một nguy cơ rò rỉ bảo mật nếu không được thiết kế chặt chẽ.

5. Xu hướng tất yếu: Con người và Công nghệ

Điều đáng chú ý là: Smart Contract không thay thế con người, mà tái phân bổ vai trò của con người.

Cán bộ tín dụng không còn phải xử lý thủ công từng hồ sơ, mà tập trung vào việc phân tích rủi ro, xây dựng sản phẩm, và giám sát chiến lược.

Nhiều ngân hàng quốc tế đang triển khai mô hình “Hybrid Credit Process”:

-

Blockchain + AI cho khâu xử lý dữ liệu và điều kiện vay.

-

Nhân sự chuyên môn cho khâu đánh giá rủi ro định tính và phê duyệt cuối cùng.

6. Việt Nam đang ở đâu trên bản đồ Smart Contract tín dụng?

Một số ngân hàng Việt Nam đã bước đầu thử nghiệm blockchain trong nghiệp vụ xác thực và lưu trữ dữ liệu giao dịch. Tuy nhiên, ứng dụng Smart Contract vào tín dụng tự động hóa vẫn chủ yếu dừng ở giai đoạn thử nghiệm (POC).

Những cái tên tiên phong có thể kể đến như:

-

Vietcombank và MB Bank thử nghiệm blockchain trong quản lý thư bảo lãnh.

-

Techcombank và TPBank nghiên cứu ứng dụng smart contract trong thanh toán thương mại quốc tế.

Để tiến xa hơn, ngành cần:

-

Khung pháp lý rõ ràng cho hợp đồng thông minh.

-

Đào tạo nhân lực blockchain chuyên biệt cho ngân hàng.

-

Chuyển đổi tư duy quản trị, từ thủ công sang tự động hóa dựa trên dữ liệu.

7. Smart Contract: Cơ hội cho người dám hiểu và dám ứng dụng

Tự động hóa quy trình tín dụng bằng Smart Contract không chỉ là một bước tiến công nghệ, mà còn là thước đo năng lực đổi mới của ngân hàng.

Cơ hội thuộc về những tổ chức hiểu rõ giá trị thực tiễn, biết ứng dụng đúng chỗ, đúng thời điểm, đúng mục tiêu.

8. Khóa học Blockchain for Banking của KeyPerson Academy

Khóa học “Blockchain for Banking” do KeyPerson Academy tổ chức giúp các nhà quản lý và cán bộ ngân hàng:

-

Hiểu rõ nguyên lý hoạt động của blockchain và smart contract.

-

Phân tích các mô hình ứng dụng trong tín dụng, thanh toán, định danh, và quản lý rủi ro.

-

Xây dựng lộ trình ứng dụng thực tế phù hợp với quy mô và định hướng phát triển của đơn vị.

? Tìm hiểu chi tiết khóa học tại TẠI ĐÂY

hoặc liên hệ KeyPerson để được tư vấn chương trình dành riêng cho ngân hàng của bạn.